Gartner其實在6月下旬就發(fā)布了19Q1的外部存儲跟蹤數(shù)據(jù)了,這次的數(shù)據(jù)首次把外部存儲分成主存儲、第二存儲和備份恢復一體機三個市場(具體相關定義請參考我前面的文章快訊:Gartner將修改外部存儲分類,加入第二存儲內(nèi)容)。由于這段時間我一直忙,本來想如果有人解讀這些數(shù)據(jù)我就不費勁去分析了,沒有想到1個多月了,市場一直沒有動靜,沒有辦法,只能我自己來了。

注意:Gartner新的主要,次要和備份/恢復市場細分現(xiàn)已反映在1Q19 ECB市場份額文檔中,并且從2016年第4季度到1Q19報告了每個供應商的新細分。除了新的細分,從1Q19供應商統(tǒng)計數(shù)據(jù)開始Gartner重新定義了Unit計算單位。Gartner對ECB存儲Unit的新定義是:“ECB存儲Unit是一個獨立的向上擴展或向外擴展陣列,包括兩個節(jié)點(控制器)和一個操作系統(tǒng)。”在此更改之前,一些供應商Unit被計算在內(nèi)作為節(jié)點。

不過,如果按照這個定義,分布式系統(tǒng)應該就是兩個節(jié)點算一個Unit,如果你購買了一個3節(jié)點的對象存儲,可能就算1.5個Unit了,不知道我的理解是否正確。不過,我下面的解讀暫時不涉及Unit。還有,現(xiàn)在Gartner的數(shù)據(jù)沒有Price Band了,都不知道設備的檔次了,這個有點不太方便。

全球整體情況

我們先來看看Gartner報告里面分析好的數(shù)據(jù):

盡管固態(tài)陣列收入增長22.3%,但由于硬盤驅動器/混合陣列下降13.8%,因此1Q19全球ECB存儲收入下降0.003%。SSA占整個ECB存儲收入的46.8%。

基于外部控制器(ECB)的存儲市場在1Q19下跌了0.003%。在地理位置上,亞太地區(qū)的收入增長率為12.6%,而其他主要地區(qū)-美洲,歐洲,中東和非洲和日本的收入分別下降1.0%,2.0%和12.5%。

固態(tài)陣列(SSA)在1Q19繼續(xù)實現(xiàn)22.3%的兩位數(shù)增長,達到25億美元。這一數(shù)額占ECB整體收入的46.8%,高于1Q18的38.2%。SSA是主存儲的主要平臺,占主存儲收入的55.7%。采用SSA進行第二存儲的速度也在加快,收入同比增長187.3%。

不過,信息量大,還得看我花大精力做的圖形分析,保證讓你一目了然,如果覺得有用,記得打賞哦。

ECB格局

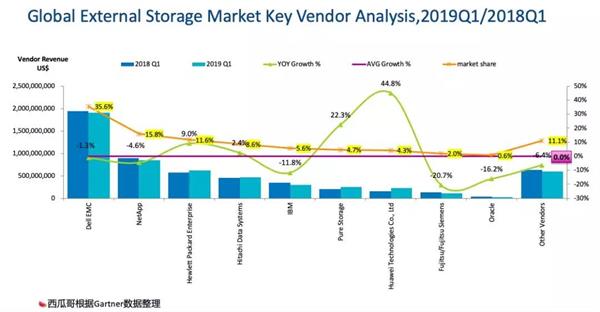

前面Garnet也說過,整個ECB市場是略跌0.003%,也可以理解為持平吧。Dell EMC下跌,NetApp下跌,HPE上漲,這是TOP3的情況。增長率最高是Pure Storage和Huawei。Huawei還是排在第7的位置,沒有超過Pure Storage。

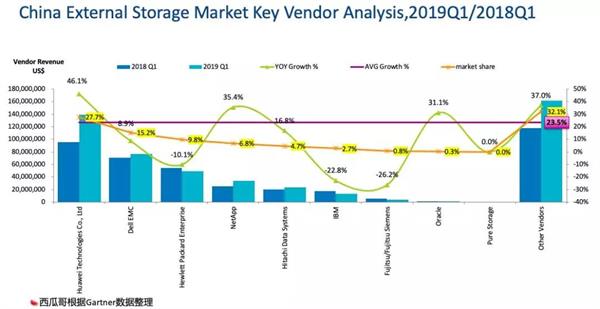

如果只看中國市場,則市場的增長率是23.5%,繼續(xù)保持高速增長。其中,Huawei作為第一這么大的體量,增速竟然也高達46.1%。這個跡象表明華為在海外拓展受阻后,拓展的重心轉向了國內(nèi)。NetApp的增速也較高,可能和聯(lián)想的合資有關。

SSA格局

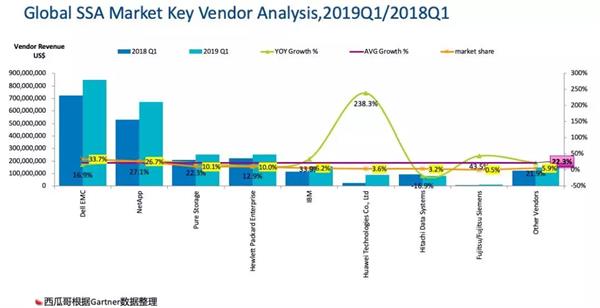

全閃存陣列(SSA)保持了高速增長,增長高達22.3%,但增長最顯眼的還是Huawei,增長率高達238.3%。TOP5廠商是Dell EMC,NetApp、Pure Storage、HPE、IBM。Pure Storage超過HPE,進入前三。

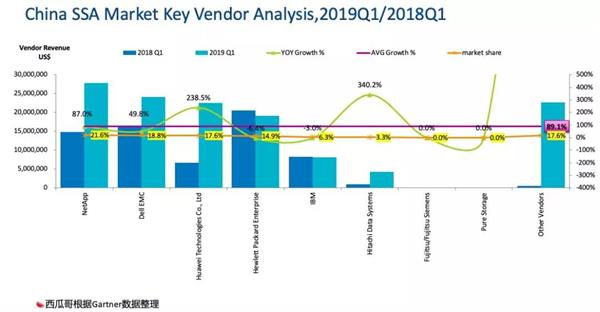

而中國市場的SSA增長率更高,高達89.1%,主流廠商只有IBM和HPE下滑。Huawei高速增長,進入前三。NetApp也超過了Dell EMC,取得第一。Others份額也很大,說明這塊很多國內(nèi)公司在崛起。

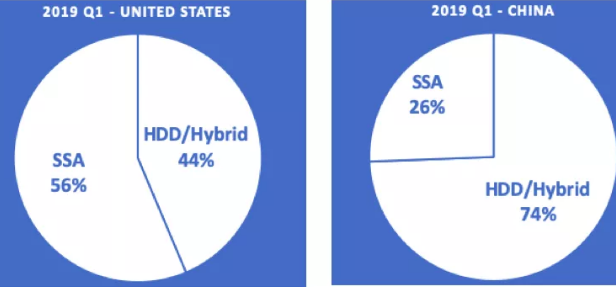

雖然中國的SSA增速很快,但是,和美國還是有很大差距。美國的SSA占比已經(jīng)高達56%,而中國卻只有26%,這個差距比兩國的GDP差距要大多了。