最近以5G等技術(shù)賦能的諸多產(chǎn)業(yè)在A股市場輪番攪動,搶占了投資者的心智,科技助力經(jīng)濟(jì)發(fā)展的烙印越發(fā)深入人心。無論是基于5G基站建設(shè)量變導(dǎo)致的PCB、光模塊等部件的趨勢溢價(jià),還是消費(fèi)電子迭代帶來的屏下指紋和攝像頭模組的升級換代,都給了相關(guān)行業(yè)蓬勃的發(fā)展預(yù)期,也給看對了行情的投資者豐厚的回報(bào)。

那么行情走到現(xiàn)在,先有上游供應(yīng)鏈股票的持續(xù)走強(qiáng),又有從硬件到軟件的切換補(bǔ)漲。從預(yù)期回報(bào)的角度來看,要么充分演繹了價(jià)值,要么透支了預(yù)期,對于還沒有上車的投資者來說,現(xiàn)在的價(jià)格是很為難的。

但我們不妨換個(gè)角度,倘若這是一場科技的盛宴,那么所有科技含量高的領(lǐng)域都將大放異彩,應(yīng)用端也應(yīng)該被高度關(guān)注,比如:超高清、云游戲、VR/AR等等。應(yīng)用的規(guī)模放量最直觀,也最能確認(rèn)行業(yè)預(yù)期。

今天我們就來說說VR/AR,前不久,華為在EUIPO(歐盟知識產(chǎn)權(quán)局)和英國IPO(知識產(chǎn)權(quán)局)申請了兩個(gè)商標(biāo),名稱為華為“ARGlass”和華為“VRGlass”,并附有說明:智能眼鏡、智能手表、智能手機(jī)、3D眼鏡、太陽鏡和眼鏡。并且,華為手機(jī)業(yè)務(wù)總裁何剛在全球終端峰會發(fā)表演講時(shí)也透露,華為即將發(fā)布5G+VR的顛覆式智能眼鏡,結(jié)合此前在兩地申請商標(biāo),可以認(rèn)為華為將在短期發(fā)布5G+VR的顛覆式智能眼鏡。

回顧VR/AR過去幾年的發(fā)展歷程,上一波虛擬(增強(qiáng))現(xiàn)實(shí)的熱炒是在2014-2015年,伴隨4G移動紅利,但很快因?yàn)楦鞣N原因泡沫破裂。其中VR/AR產(chǎn)品因?yàn)閹捄脱訒r(shí)的因素導(dǎo)致互動體驗(yàn)不強(qiáng)和終端移動性差、分辨率和刷新率低等痛點(diǎn)問題,一直是遏制行業(yè)發(fā)展的最大短板。隨著5G的到來,5G高速和超低時(shí)延的特性將完美應(yīng)對VR/AR發(fā)展的短板,市場也出現(xiàn)了回暖跡象,國內(nèi)外巨頭均開始大力布局。很多券商也認(rèn)為VR/AR產(chǎn)業(yè)是5G第一階段場景的最大應(yīng)用,所以我們更加需要了解這個(gè)領(lǐng)域。

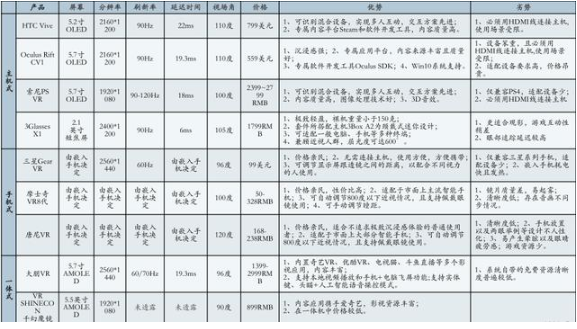

國內(nèi)外當(dāng)前較為成熟的產(chǎn)品:

VR/AR的市場情況

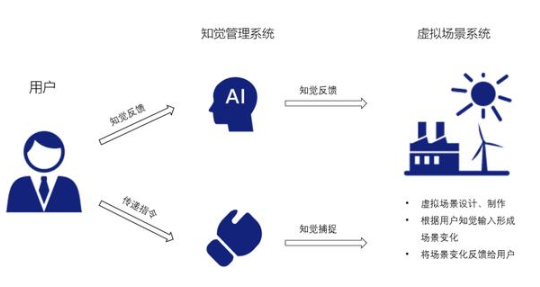

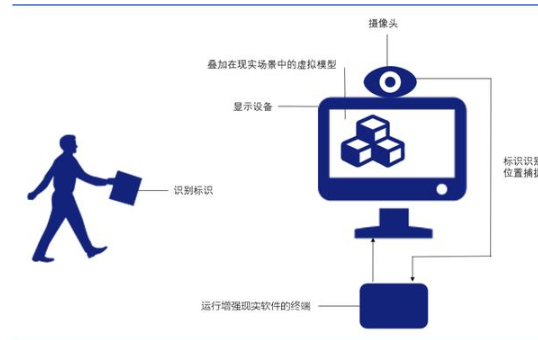

VR和AR是有眾多區(qū)別的,簡單來說,從原理來看,VR是虛擬的場景,用戶需要通過VR設(shè)備進(jìn)入虛擬世界進(jìn)行互動交互。AR是真實(shí)世界和虛擬信息相結(jié)合,所以基本都是需要攝像頭這一要素,在攝像頭拍攝的畫面基礎(chǔ)上,再加入虛擬信息進(jìn)行互動;所需設(shè)備也不同,VR通常需要借助VR頭顯等設(shè)備,將用戶視覺與現(xiàn)實(shí)環(huán)境隔離。AR需要借助能夠?qū)⑻摂M環(huán)境與真實(shí)環(huán)境融合的顯示設(shè)備,比如手機(jī)即可;技術(shù)側(cè)重點(diǎn)不同,VR側(cè)重于創(chuàng)作出一個(gè)虛擬場景,強(qiáng)調(diào)用戶在虛擬環(huán)境中視覺、聽覺、觸覺等感官的完全沉浸。AR側(cè)重于加強(qiáng)用戶的視覺的功能,自動跟蹤并且對周圍真實(shí)場景進(jìn)行3D建模。

VR技術(shù)原理:

AR技術(shù)原理:

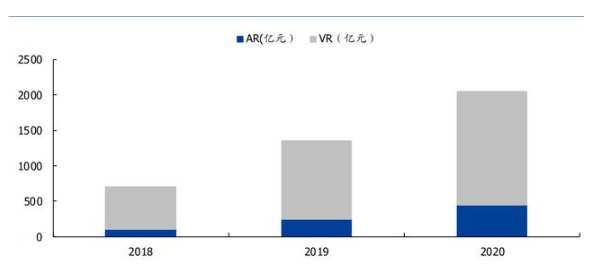

根據(jù)中國信息通信院的最新數(shù)據(jù)顯示,全球虛擬現(xiàn)實(shí)產(chǎn)業(yè)規(guī)模接近千億元人民幣,2017-2022年均復(fù)合增長率有望超過70%。在整體規(guī)模方面,根據(jù)Greenlight預(yù)測,2018年全球AR\VR市場規(guī)模超過700億元人民幣,同比增長126%。其中,VR整體市場超過600億元,VR內(nèi)容市場約200億元,AR整體市場超過100億元,AR內(nèi)容市場接近80億元,預(yù)計(jì)2020年全球虛擬現(xiàn)實(shí)產(chǎn)業(yè)規(guī)模將超過2000億元,其中VR市場1600億元,AR市場450億元。

全球虛擬現(xiàn)實(shí)市場預(yù)測:

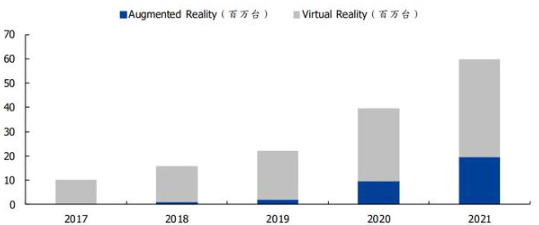

在終端整機(jī)方面,IDC預(yù)測2018年全球終端出貨量超過1200萬臺,其中VR終端出貨量約1100萬臺,AR終端出貨量約120萬臺,預(yù)計(jì)到2020年整體終端出貨量接近4000萬臺。

全球AR/VR終端出貨量預(yù)測:

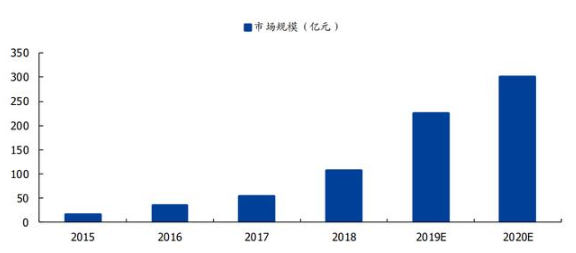

中國的虛擬現(xiàn)實(shí)技術(shù)的日漸成熟,市場規(guī)模將進(jìn)一步擴(kuò)大,中商產(chǎn)業(yè)研究院預(yù)計(jì)2018年中國虛擬現(xiàn)實(shí)市場規(guī)模將突破百億元大關(guān)。到了2020年中國虛擬現(xiàn)實(shí)市場規(guī)模將達(dá)到300億人民幣。

中國虛擬現(xiàn)實(shí)市場規(guī)模預(yù)測:

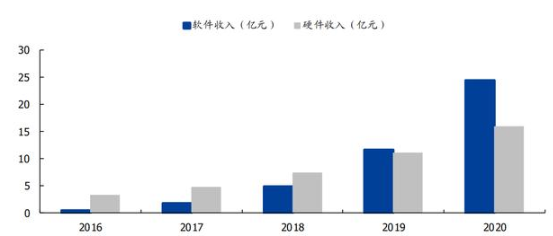

在收入構(gòu)成方面,中商產(chǎn)業(yè)研究院數(shù)據(jù)顯示,2017年中國虛擬現(xiàn)實(shí)硬件收入達(dá)到4.7億元,軟件收入為1.7億元。軟件收入將會逐漸提升,預(yù)計(jì)2018年中國虛擬現(xiàn)實(shí)行業(yè)軟件收入將達(dá)到30%,硬件收入占比為70%;軟件收入將有望在2019年超越硬件收入。

中國虛擬現(xiàn)實(shí)市場軟件硬件收入:

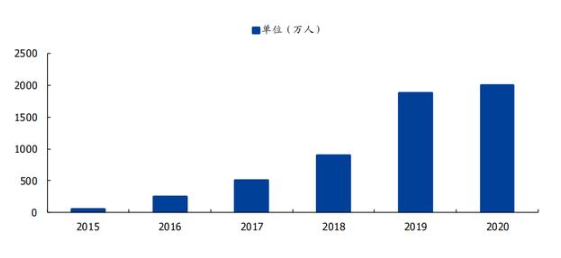

隨著AR\VR產(chǎn)品不斷豐富,應(yīng)用領(lǐng)域不斷擴(kuò)張,用戶規(guī)模也不斷攀升,中商產(chǎn)業(yè)研究院數(shù)據(jù)顯示,中國虛擬現(xiàn)實(shí)用戶規(guī)模從2015年的52萬人增長至2017年的500萬人,到了2020年有望超過2000萬人。

中國虛擬現(xiàn)實(shí)市場用戶人數(shù):

技術(shù)發(fā)展

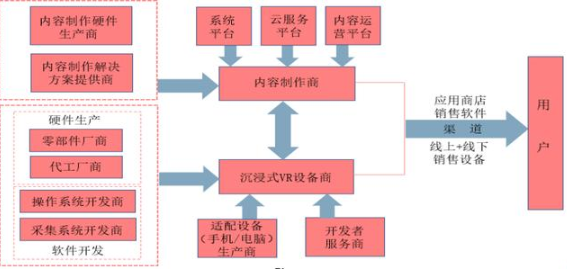

VR產(chǎn)業(yè)鏈上、中、下游環(huán)節(jié)分別為硬軟件基礎(chǔ)生產(chǎn)開發(fā)、內(nèi)容制作和設(shè)備整合、向用戶提供產(chǎn)品服務(wù)。

產(chǎn)業(yè)鏈上游:包括為內(nèi)容制作生產(chǎn)硬件、提供解決方案以及為設(shè)備整合提供硬件生產(chǎn)與軟件開發(fā)的廠商。1)在設(shè)備生產(chǎn)上,硬件生產(chǎn)主要包括以頭顯為主的輸出設(shè)備、負(fù)責(zé)動作識別與捕捉的輸入設(shè)備以及傳感器、芯片、顯示屏等零部件;軟件生產(chǎn)主要是指操作系統(tǒng)與采集系統(tǒng)的開發(fā)。2)在內(nèi)容制作上,硬件主要針對內(nèi)容拍攝等需求。目前國內(nèi)的VR產(chǎn)業(yè)發(fā)展主要集中在硬件生產(chǎn)領(lǐng)域。

產(chǎn)業(yè)鏈中游:主要包括VR整機(jī)設(shè)備商以及整合式內(nèi)容制作商。該環(huán)節(jié)還有適配設(shè)備生產(chǎn)商、開發(fā)者服務(wù)商以及系統(tǒng)、云服務(wù)、內(nèi)容運(yùn)營等平臺分別為兩大類廠商提供服務(wù)。目前提供開發(fā)者服務(wù)的主要企業(yè)有京東智能、淘寶眾籌等。

產(chǎn)業(yè)鏈下游:通過渠道向用戶輸送產(chǎn)品與服務(wù)。分發(fā)平臺聚集用戶與內(nèi)容資源,用戶可通過應(yīng)用商店這樣的分發(fā)平臺獲得所需的內(nèi)容資源。目前全球知名的VR內(nèi)容分發(fā)平臺有Steam、Viveport、WeArVR。

VR/AR產(chǎn)業(yè)鏈:

雖說目前國內(nèi)的VR產(chǎn)業(yè)發(fā)展主要集中在硬件生產(chǎn)領(lǐng)域,但依然有些硬件需要技術(shù)突破,需要滲透率提升,比如3D Sensing攝像頭,AMOLED。

對于3D Sensing,目前行業(yè)內(nèi)所采用的主流3D感應(yīng)技術(shù)主要有三種:結(jié)構(gòu)光、TOF、雙目立體成像。結(jié)構(gòu)光技術(shù)的基本原理是,通過近紅外激光器,將具有一定結(jié)構(gòu)特征的光線投射到被拍攝物體上,再由專門的紅外攝像頭進(jìn)行采集,而抓取物體的不同深度區(qū)域,采集不同的圖像相位信息,然后通過運(yùn)算單元將這種結(jié)構(gòu)的變化換算成深度信息,以此來獲得三維結(jié)構(gòu)。而TOF是發(fā)出一道經(jīng)過處理的光,碰到物體以后會反射回來,捕捉來回的時(shí)間,已知光速和調(diào)制光的波長,能快速計(jì)算出到物體的距離,從而獲取3D信息。

三種3D傳感方案比較:

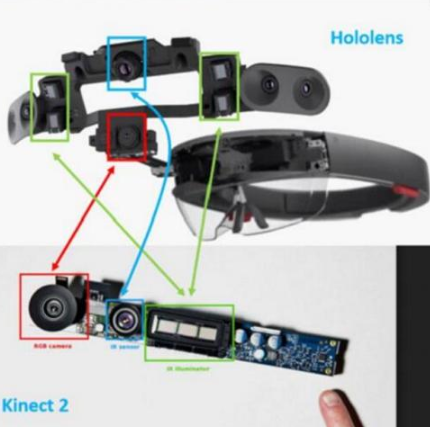

3D攝像頭技術(shù)提供的手勢識別功能將成為未來AR/VR領(lǐng)域的核心交互手段。目前各大廠商推出的VR設(shè)備大都需要控制器,游戲控制器的優(yōu)勢在于控制反饋及時(shí)、組合狀態(tài)多。以HoloLens為例,就擁有一組四個(gè)環(huán)境感知攝像頭和一個(gè)深度攝像頭,環(huán)境感知攝像頭用于人腦追蹤,深度攝像頭用于輔助手勢識別并進(jìn)行環(huán)境的三維重構(gòu)。

Hololens攝像頭布局:

HoloLens相比以往任何設(shè)備的強(qiáng)大之處,在于其能夠?qū)崿F(xiàn)對現(xiàn)實(shí)世界的深度感知并進(jìn)行三維建模。HoloLens擁有擁有一組四個(gè)環(huán)境感知攝像頭和一個(gè)深度攝像頭,環(huán)境攝像頭獲得周圍圖像RBG信息,深度攝像頭則利用TOF技術(shù)獲得視覺空間深度圖(Depth Map)并以此重建三維場景、實(shí)現(xiàn)手勢識別。

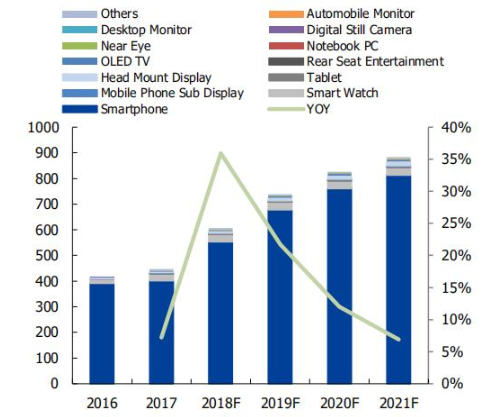

而對于AMOLED,持續(xù)提高滲透率是關(guān)鍵,趨勢是從中小尺寸到大尺寸,從智能手機(jī)向平板、PC到頭戴式設(shè)備、TV。20183Q手機(jī)屏幕產(chǎn)值來到107億美元,其中OLED屏幕占比從2017的35%大幅上升至61.1%。從下游市場來看,2017年全球AMOLED出貨量為4.46億塊,智能手機(jī)及可穿戴設(shè)備適用的新型半導(dǎo)體高端觸控柔性顯示屏仍是最主要的市場,占出貨量95%以上。其中智能手機(jī)出貨量占比為90%。2018年AMOLED出貨量再增36%,達(dá)到了6.06億塊。OLED TV、筆電、頭戴式設(shè)備則將是未來三年高速增長所在,預(yù)計(jì)2017-2021年三者CAGR分別為50%、47%和43%。受益于此,未來三年AMOLED出貨量CAGR~18.6%。

AMOLED下游市場及增速:

OLED由于自發(fā)光原理,像素熄滅便可實(shí)現(xiàn)真正的黑,而LCD則是通過液晶分子的旋轉(zhuǎn)和偏振片來遮擋背光源的白。這本質(zhì)上決定了OLED具有更高對比度和更低功耗。而高清、高頻、高質(zhì)量顯示體驗(yàn)則是未來用于手機(jī)、電競、VR等應(yīng)用屏幕的需求所在。

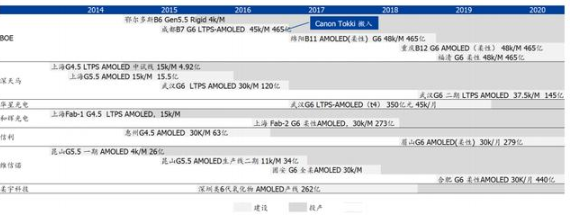

目前大陸已投產(chǎn)OLED產(chǎn)線共計(jì)12條,在建及籌建OLED產(chǎn)線7條,總投資規(guī)模超3500億元,其中京東方總投資金額高達(dá)1395億元。而在2015年底,投產(chǎn)和在建的產(chǎn)線數(shù)字僅為4條和6條。資本紅利正當(dāng)時(shí),政府資金加速涌入助力開啟“技術(shù)+產(chǎn)品+產(chǎn)業(yè)鏈”布局。以維信諾為例,截止2018Q3,公司由年初至報(bào)告期期末計(jì)入當(dāng)期損益的政府補(bǔ)助達(dá)到8.56億元。18年12月維信諾再發(fā)公告,再獲得政府補(bǔ)助項(xiàng)目共計(jì)6項(xiàng),屬于為取得、購建或以其他方式形成長期資產(chǎn)的政府補(bǔ)助總額人民幣20.00萬元;屬于與收益相關(guān)的政府補(bǔ)助總額人民幣55,857.4812萬元。

大陸AMOLED產(chǎn)線情況匯總:

5G下的VR/AR

5G到來是AR/VR再迎春天的關(guān)鍵推手。目前在4G網(wǎng)絡(luò)的傳輸速度下,用戶很難以流暢的速度體驗(yàn)VR視頻。而對于AR體驗(yàn)來說,當(dāng)識別的景象發(fā)生連續(xù)大量的動態(tài)變化時(shí),單單依靠終端也難以負(fù)荷龐大的計(jì)算量。5G時(shí)代可以通過云端計(jì)算,在邊緣云上做大量的處理,用高CPU/GPU做這種處理不會過多地消耗功耗,通過5G的快速連接可以迅速的傳到本地,將有力支撐用戶VR/AR產(chǎn)品體驗(yàn)的提升。5G所采用的頻率是遠(yuǎn)高于4G網(wǎng)絡(luò)的。而頻率越高,頻段就越寬。頻段加寬,就可以使單位傳輸量得到大幅度提升,進(jìn)而帶來超高速的傳輸速率的提升。例如,華為VR OpenLab聯(lián)合視博云等合作伙伴在今年2月舉辦的西班牙MWC展覽會上,發(fā)布了最新的VR解決方案——Cloud VR,即將VR運(yùn)行能力由終端向云端進(jìn)行轉(zhuǎn)移,以此來推動VR/AR應(yīng)用在智能手機(jī)端的普及。

華為Cloud VR:

在5G基站建設(shè)方面,相比于4G網(wǎng)絡(luò)建造的宏基站,5G網(wǎng)絡(luò)所采用的基站更多的是微型基站。5G采用移動邊緣計(jì)算機(jī)制,即將處理邏輯下沉到網(wǎng)絡(luò)的邊緣,也就是更靠近用戶的基站上。一旦用戶發(fā)出請求,數(shù)據(jù)便可以在極短的時(shí)間內(nèi)傳輸?shù)交?,而基站也可以更快速地給用戶以反饋,因此5G網(wǎng)絡(luò)能夠讓VR/AR應(yīng)用在移動終端的時(shí)延極大地縮短。

根據(jù)IDC最新發(fā)布的2019年VR/AR市場十大預(yù)測,目前行業(yè)應(yīng)用正在進(jìn)一步展開和深入,細(xì)分領(lǐng)域消費(fèi)場景不斷得到豐富。例如,觀影一體機(jī)VR市場將繼續(xù)增長,家庭IMAX觀影有望引領(lǐng)全球觀影VR市場發(fā)展。其次,AR技術(shù)的應(yīng)用在工業(yè)互聯(lián)網(wǎng)的智能化發(fā)展中發(fā)揮重要作用。通過物聯(lián)網(wǎng)以及AR技術(shù)的結(jié)合來實(shí)現(xiàn)可視化管控,在移動端,在游戲、社交、營銷以及電商等領(lǐng)域AR\VR的內(nèi)容也將得到進(jìn)一步的拓展。對于傳統(tǒng)的AR\VR游戲,由于目前用戶普及率比較低,隨著國產(chǎn)廠商的投入力度加大,未來有望進(jìn)一步提升其市場空間。

AR、VR醫(yī)療:

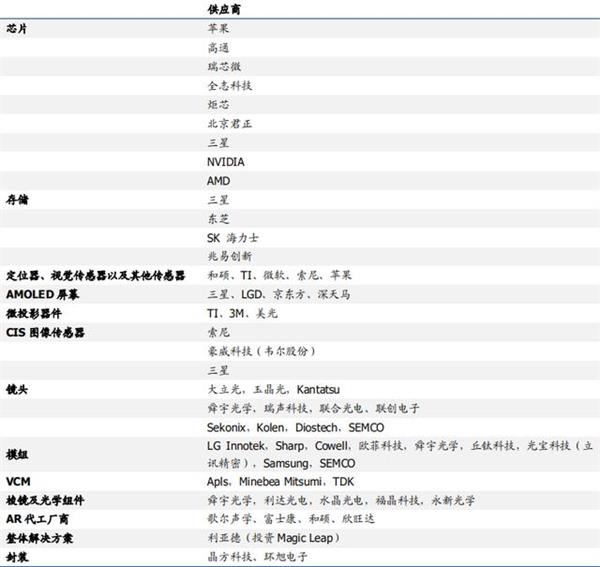

目前行業(yè)中上市主體做VR/AR整機(jī)集成的公司極少,但產(chǎn)業(yè)鏈上的企業(yè)卻可以極大的分享這塊蛋糕,其中硬件主要包括芯片、傳感器、顯示器件等,軟件分為基礎(chǔ)軟件和應(yīng)用軟件。存儲包括兆易創(chuàng)新、芯片包括北京君正、全志科技等,CMOS廠商包括豪威科技(韋爾股份),鏡頭產(chǎn)業(yè)鏈包括舜宇光學(xué)、歐菲科技、聯(lián)合光電、聯(lián)創(chuàng)電子、光寶科技(立訊精密)、利達(dá)光電、水晶光電、福晶科技,永新光學(xué)、歌爾股份(AR代工)、聯(lián)創(chuàng)電子等,整體解決方案包括利亞德等。

產(chǎn)業(yè)鏈公司梳理: