劃重點:

1.斯蒂芬森正在規(guī)模和廣度上對AT&T進行重塑,這是財富500強中所有公司正在進行的最大變革。

2.AT&T收購時代華納的雄心遠不止于改變一家著名美國公司,還在于徹底重塑媒體生態(tài)系統(tǒng)。

3.AT&T計劃在今年第四季度推出視頻點播互聯(lián)網(wǎng)流媒體服務,與迪士尼、蘋果、康卡斯特、Netflix以及亞馬遜等巨頭展開競爭。

4.AT&T的廣告追蹤技術將大幅改進,比如可以動態(tài)地改變廣告,根據(jù)用戶瀏覽的信息推送截然不同的廣告。

通過收購時代華納(Time Warner),利用HBO、CNN、TNT等網(wǎng)絡提供的大量內(nèi)容,再加上在移動寬帶、DirecTV和U-Verse等領域的龐大分銷網(wǎng)絡,蘭德爾·斯蒂芬森(Randall Stephenson)正通過重塑媒體生態(tài)系統(tǒng),將美國最大無線運營商AT&T改造成新的媒體巨擘。

以下為文章正文:

美國最大運營商AT&T首席執(zhí)行官蘭德爾·斯蒂芬森(Randall Stephenson)斥資1700多億美元打造內(nèi)容和分銷巨頭

令許多消費者感到困惑的是,今年早些時候,美國最大無線運營商AT&T似乎被名為“權力的游戲”(Game of Thrones,簡稱GOT)公司所收購。

AT&T遍布全國的手機商店似乎被某個隱約帶有中世紀氣息的工業(yè)巨頭所接管,這個巨頭的商店里擺滿了蘭尼斯特家族(House Lannister)、史塔克家族(House Stark)和其他維斯特洛派系(Westerosi)紋章、服裝、武器、有GOT圖案的智能手機殼、無線充電器和水瓶等。

AT&T旗下TBS電視臺《瘋狂三月》(March Madness)節(jié)目的觀眾看到許多略顯怪異、以GOT為主題的大學籃球聯(lián)賽宣傳廣告,以及以GOT為主題的推文。

GOT崛起的另一個標志是:“鋼鐵王座”(The Iron Throne)本身,或者更確切地說,這個2.1米高、重逾140公斤的復制品,就坐落在AT&T達拉斯總部的大廳里。

AT&T首席執(zhí)行官蘭德爾·斯蒂芬森(Randall Stephenson)每天都會從這個寶座的旁邊走過,但他并不太想成為“七國之王”(Lord of the Seven Kingdoms)。在他的世界里,《權力的游戲》象征著另一件事,即他實現(xiàn)AT&T宏偉愿景的第一縷曙光。

利用公司資源在AT&T旗下HBO電視臺宣傳該劇最后一季首播,這是他預見到的協(xié)同效應的小例子,比如預定頂級套餐的AT&T無線客戶也可以免費觀看HBO的節(jié)目。

這是另一場史詩大戰(zhàn)的結果,AT&T與美國司法部在今年2月結束了這場戰(zhàn)爭,目的是爭取法律許可,將其業(yè)務與AT&T此前收購的時代華納媒體業(yè)務完全整合,包括HBO、華納兄弟、CNN、TBS以及TNT等。

手機業(yè)務減緩,擬通過瘋狂收購重塑媒體生態(tài)系統(tǒng)

斯蒂芬森的戰(zhàn)略在規(guī)模和廣度上都令人嘆為觀止,這是財富500強中所有公司正在進行的最大變革。AT&T的主要傳統(tǒng)競爭對手Verizon選擇了一條完全不同的道路,而斯蒂芬森的新競爭對手的業(yè)務也截然不同。

畢竟,AT&T還未改名、被稱為Ma Bell的時候,它就以穩(wěn)重、可靠、乏味著稱。斯蒂芬森表示:“我花在思考亞馬遜和Netflix上的時間,與我現(xiàn)在思考Verizon和康卡斯特的時間同樣多。”

斯蒂芬森還必須考慮到手機業(yè)務,因為到目前為止,這仍然是他最大的業(yè)務。由于這項業(yè)務增長減緩,使AT&T的股價和財務前景都承受著巨大壓力。

這就可以解釋該公司為何要掀起收購狂潮,以及為何要承受如此龐大債務負擔的原因。2015年,AT&T斥資670億美元收購DirecTV,2018年斥資1040億美元收購時代華納,這使AT&T成為美國負債最重的非金融公司。

會計師說,包括租賃費用,現(xiàn)在都必須算作債務中,該公司的債務超過2000億美元。如此龐大的債務與斯蒂芬森大膽無畏的押注息息相關。

長期擔任電信分析師和AT&T批評者的克雷格·莫菲特(Craig Moffett)表示:“AT&T收購時代華納的雄心遠不止于改變一家著名的美國公司,它的目標還在于徹底重塑媒體生態(tài)系統(tǒng)。”

無論這種戰(zhàn)略的結果如何,斯蒂芬森都是曾經(jīng)制定并實施它的人。史蒂芬森自2007年以來始終擔任AT&T的首席執(zhí)行官,現(xiàn)在59歲的他依然有時間完成自己最初定下的使命。

他的巨大賭注將決定其職業(yè)生涯所能取得的成就,并決定美國最著名公司和最大公司之一的未來。AT&T目前在財富500強中排名第九位,其陷入停滯的股價表明,投資者遠未被說服。

史蒂芬森的宏偉愿景始于整合媒體和電信業(yè)務的所有主要元素,這是任何公司以前從未做過的。時代華納的電影和電視制片廠是世界上最成功、最受尊敬的娛樂公司之一,其有線電視網(wǎng)絡(包括TBS、TNT、CNN、Cartoon Network和Turner Classic Movies)都是發(fā)行巨頭。

DirecTV通過其衛(wèi)星系統(tǒng)將這些網(wǎng)絡和其他網(wǎng)絡上的內(nèi)容傳送到千家萬戶。再加上AT&T的無線和固話客戶,斯蒂芬森吹噓說,AT&T有“1.7億個分發(fā)點”。

史蒂芬森認為,有了這樣的媒體資產(chǎn)組合,AT&T就能獲得前所未有的優(yōu)勢。AT&T可以通過向客戶提供有關其專有內(nèi)容的交易,使其快速商品化的無線網(wǎng)絡顯得與眾不同,它可以通過其所有網(wǎng)絡向廣大受眾發(fā)布其內(nèi)容。

由于通過有線、無線和衛(wèi)星網(wǎng)絡收集了數(shù)量驚人的客戶數(shù)據(jù),它可以讓廣告商以新的精度定位他們的信息。在某些情況下,甚至可以跟蹤看過特定廣告的客戶,從而衡量廣告的效果,廣告商將樂意為這些服務支付巨額溢價。

流媒體服務唱主角,與多家科技巨頭激烈碰撞

這一轉(zhuǎn)變的下一步,可能也是最大、最引人注目的一步,就是在今年第四季度推出視頻點播互聯(lián)網(wǎng)流媒體服務,即Netflix的競爭對手。AT&T表示,這項新服務最終將包括原創(chuàng)內(nèi)容、HBO、多家電影公司的電影,以及HBO和華納兄弟的片庫內(nèi)容。

這一切都是約翰·斯坦基(John Stankey)的工作成果,他已經(jīng)在AT&T效力了34年,現(xiàn)在負責前時代華納(現(xiàn)為華納傳媒)業(yè)務。斯坦基說,這項宏偉計劃的核心是這家老電話公司不太了解的東西——情感。

手機已經(jīng)變得如此不可或缺,以至于人們在情感上都在依戀它們。斯坦基表示:“我們現(xiàn)在能夠通過這種連接來投放內(nèi)容,這是讓它在情感上保持相關性的另一種方式。”

斯坦基敏銳地意識到,他正跳進一個競爭對手突然涌入的市場,這些競爭對手非常了解如何在情感上與消費者建立聯(lián)系。迪士尼將于11月12日推出其流媒體服務Disney+,4月11日的這份公告令投資者大吃一驚,以至于第二天該公司股價上漲了12%。蘋果在全球擁有14億臺設備,將于今年秋季推出流媒體服務。

康卡斯特擁有3100萬有線電視和寬帶用戶,還擁有NBC和環(huán)球影業(yè)(Universal Studios),該公司計劃明年進入流媒體市場。Netflix和亞馬遜也做好了應對沖擊的準備,兩家公司都擁有數(shù)千萬流媒體用戶,以及所有這些用戶的海量數(shù)據(jù)。

有多少訂閱流媒體服務可以生存下來?斯坦基指出:“我認為在2家到10家左右,而且很可能只剩下2家。對我們這樣的公司來說,比較好的結果就是有四五個流媒體服務留下。我認為,我們已經(jīng)找到了可以成為其中一員的方法。”

這種期望是否符合現(xiàn)實還有待觀察。Ampere Analysis的托比·霍勒蘭(Toby Holleran)指出:“我們知道,在所有美國電視流媒體服務中,Netflix的滿意度最高,而亞馬遜和迪斯尼控制的Hulu緊隨其后,這三家公司都處于相對安全的位置。這使得Disney+最有可能取代小眾的流媒體服務。”

AT&T旗下華納傳媒業(yè)務負責人約翰·斯坦基(John Stankey,左)與AT&T無線業(yè)務、DirecTV、有線寬帶以及商業(yè)服務部門負責人約翰·多諾萬(John Donovan)

但在AT&T的協(xié)同愿景中,訂閱收入只是該公司計劃從其昂貴收購的內(nèi)容中獲利的方式之一。一個看似平淡無奇但卻非常重要好處在于,此舉可以減少無線用戶的流失。

AT&T無線業(yè)務、DirecTV、有線寬帶以及商業(yè)服務部門負責人約翰·多諾萬(John Donovan)說,即使是一點點的流失(去年為1.67%)也是個大問題,因為它擁有1.53億用戶,占該公司2018年1710億美元收入的79%。

多諾萬表示:“客戶流失10個基點就代表著損失10億美元。我們的研究表明,為客戶提供手機上合適的獨家內(nèi)容,可以顯著降低客戶的流失速度。

顧客可能會說:‘這東西太棒了。我的配偶帶我去購物,我可以坐在那里看足球。’每個月只要看一次影響深遠的視頻,就會有人說:‘我永遠不會放棄這部手機上的AT&T。’當這種情況發(fā)生時,你就會少流失30個基點的客戶,意味著少損失30億美元。”

改進廣告追蹤技術,用戶看啥去哪兒一覽無余

為這種理念增添力量的是AT&T獨特的聚合客戶數(shù)據(jù)寶藏,以及它在DirecTV和AT&T直接面向消費者的流媒體服務上的可尋址廣告,這些廣告也可以通過以前的Turner網(wǎng)絡不那么精確地進行定向發(fā)布。

負責AT&T支持這類廣告龐大數(shù)據(jù)處理業(yè)務的布賴恩·萊瑟(Brian Lesser)說:

“假設你和鄰居都是DirecTV客戶,你們同時在看相同的直播節(jié)目。我們現(xiàn)在可以動態(tài)地改變廣告:也許你的鄰居正在尋找度假信息,所以他們看到了度假廣告。而你在考慮買車,所以你會看到汽車廣告。如果你在手機上觀看,而你又不在家,我們可以定制這樣的廣告,也許你會看到專門針對你所在地點的汽車零售商的廣告。”

當然,這種定位已經(jīng)給雅虎、谷歌和Facebook帶來了隱私問題,這就是為何AT&T首先要求客戶允許其使用他們數(shù)據(jù)的原因。與其他公司一樣,AT&T將這些數(shù)據(jù)匿名化,并將其歸類為受眾。例如,可能購買皮卡的消費者,而不是針對特定的個人。

無論你如何看到定向汽車廣告,比如說,AT&T可以使用你手機上的地理定位數(shù)據(jù)來查看你是否去了經(jīng)銷商處,并可能使用汽車制造商的數(shù)據(jù)來查看你是否在登記試駕,然后立即通知汽車制造商。萊瑟稱:“這與廣告的具體投資回報事宜有關。”AT&T聲稱,營銷人員支付這類廣告的價格是常規(guī)廣告的四倍。

長期擔任電信分析師和AT&T批評者的克雷格·莫菲特(Craig Moffett):“將斯蒂芬森匯集的所有元素結合起來,AT&T就不能再被稱為電信公司了。”斯蒂芬森并不反對這種描述,他現(xiàn)在稱AT&T為“一家現(xiàn)代媒體公司”。

在職業(yè)生涯的大部分時間里,斯蒂芬森從未想過他會做這樣的事情。他出生在俄克拉何馬城,1982年開始為西南貝爾電話公司(Southwestern Bell Telephone)工作,當時他還在上大學。1986年在俄克拉何馬大學獲得會計學碩士學位后,斯蒂芬森成為西南貝爾電話公司金融領域快速崛起的新星,被派往墨西哥城監(jiān)管該公司在Telmex公司的股份。

斯蒂芬森在墨西哥城與另一位大投資者、億萬富翁卡洛斯·斯利姆(Carlos Slim)密切合作。2005年,西南貝爾電話公司(更名為SBC)收購了AT&T,后者是1984年拆分后留下的剩下部分。合并后的公司取了AT&T的名字,這是美國最知名、最有價值的公司之一。兩年后,時年47歲的斯蒂芬森成為該公司首席執(zhí)行官。

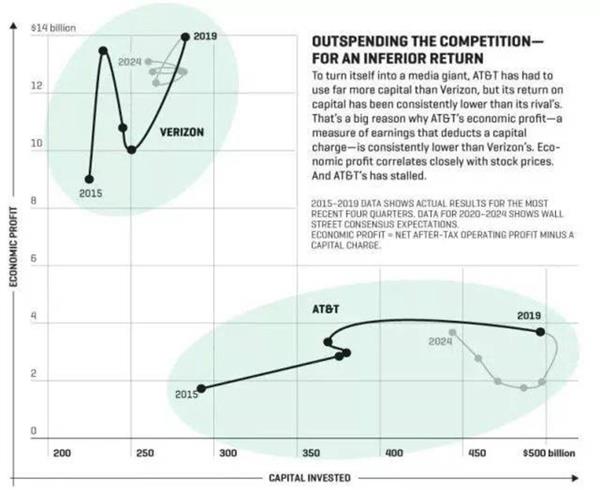

AT&T擁有比Verizon更多的資本,但資本回報率卻遠低于對方

如今,斯蒂芬森在AT&T位于達拉斯老城區(qū)中心的高層建筑中占據(jù)了一間四樓的低調(diào)辦公室。他回憶道,直到最近,按照他現(xiàn)在嘗試的方式重塑媒體行業(yè)在技術上依然是不可能的。

他說:“我記得在21世紀初,我曾問過:‘你有沒有想過,聲音會從固定電話轉(zhuǎn)到手機上?’很多人都說:‘不可能,因為沒有足夠的容量,也沒有足夠的頻譜。’看啊,現(xiàn)在看看發(fā)生了什么。”

當他后來問及如何通過手機網(wǎng)絡訪問互聯(lián)網(wǎng)時,他說:“我得到的答案與之前完全相同,不可能!這永遠不會發(fā)生。然而,iPhone隨之出現(xiàn)。然后我們問道,現(xiàn)在這些設備上最受歡迎的應用是什么?視頻。我又問,你能容納足夠大的視頻嗎?人們的回答依然是不,不可能。”

在這個過程中,斯蒂芬森學到了一個教訓:當工程師告訴你這是不可能的時,不要相信他們。他回憶說:“我們剛剛認為,完整的視頻傳輸非常重要。”至關重要的是,他還決定,他想做的不僅僅是提供能夠處理視頻的無線網(wǎng)絡,他還想提供視頻本身。

但是有一個問題:“我們沒有權利去做這兩件事。”解決方案是:“DirecTV是可用的”,就像有線電視公司一樣,它有權播放大量的視頻節(jié)目。因此,AT&T在2015年收購了DirecTV,他說:“在幾個月內(nèi),我們就獲得了DirecTV有權使用的全部內(nèi)容組合,并將其移植到移動設備上。”

購買權利只是刺激了斯蒂芬森的胃口。思考未來時,他的團隊得出結論:“如果即將到來的4G和5G網(wǎng)絡將是傳輸視頻的主要工具,那么在某種程度上控制你的命運將是非常重要的。也就是說,我們需要擁有優(yōu)質(zhì)內(nèi)容。正是這一點讓我們走上了一條渴望擁有大批優(yōu)質(zhì)內(nèi)容的道路。”這是一項價值1040億美元的決定。

得益于過去吸取的教訓,斯蒂芬森對未來發(fā)展趨勢特別感興趣,因為過去AT&T的電話業(yè)務看起來非常黯淡。AT&T在收購時代華納的過程中沒有正確認識到自己真正的財務狀況:盡管該公司產(chǎn)生了大量現(xiàn)金,但其整體業(yè)務仍在下滑。盡管經(jīng)濟增長強勁,但AT&T去年的無線和固話電話以及寬帶加DirecTV的營業(yè)收入(占總營收的71%)均低于兩年前。

更糟糕的是,這種下降速度出人意料地加快了。多年來,華爾街始終在下調(diào)對AT&T的2019 EBITDA共識預測。2019 EBITDA是一種衡量運營現(xiàn)金流的指標,它扣除了償債和其他支出。包括華納傳媒全年業(yè)績在內(nèi)的最新預測低于2016年年中的共識預測,當時還沒有提到其可能與時代華納達成并購協(xié)議。

盡管營收增長在減緩,但在付清所有賬單后,AT&T的核心業(yè)務去年產(chǎn)生了約440億美元現(xiàn)金。也就是說,AT&T每周有近10億美元進賬。

去年,該公司花費了約210億美元用于資本投資,主要是建設和維護其全國無線網(wǎng)絡,將其升級到5G,并為美國大部分地區(qū)的家庭和企業(yè)客戶安裝光纖。AT&T還向股東派發(fā)了130億美元的股息;按最近約30美元的股價計算,股息收益率為6.7%,這是美國所有大公司支付的最慷慨股息之一。

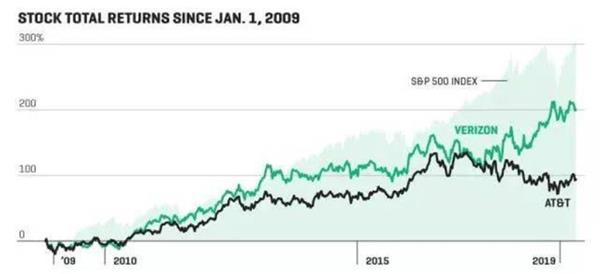

2009年1月1日以來AT&T股票總回報率

事實上,AT&T最近的股價并不比8年前的水平更高,對債務的擔憂是個很大的原因。就在AT&T去年6月收購時代華納的第二天,評級機構穆迪(Moody‘s)將AT&T的債務評級下調(diào)至僅比垃圾級高兩級的水平。穆迪的理由足以讓AT&T股東如被潑了冷水:“穆迪仍然認為,AT&T需要減少現(xiàn)金分紅,才能保持與包括其他媒體和科技巨頭在內(nèi)的新同行的競爭力。”

在收購時代華納之前,AT&T面臨的危險是,在無線視頻時代,它的收入可能會加速下滑。蜂窩網(wǎng)絡以前的所有用途——通話、發(fā)短信、上網(wǎng),都是客戶創(chuàng)造自己體驗的積極用途。而視頻是不同的,它是被動創(chuàng)造的,也就是說其他人創(chuàng)造了這種體驗,如果它足夠好,客戶將為它支付超出預期的連接費用。

斯蒂芬森和他的團隊擔心,無線連接業(yè)務的價值可能會從網(wǎng)絡所有者轉(zhuǎn)移到內(nèi)容所有者那里,這就是他認為收購時代華納為何能讓AT&T掌控自己命運的理由。

為控制命運進行縱向收購,未來充滿不確定性

投資者不會相信這種說法,他們不愿將該股定價高于2011年的水平,這反映出人們對該公司的增長信心不足。事實上,2016年夏季,AT&T股價曾大幅上漲,在去年10月宣布收購時代華納之前不久,股價就達到了每股43美元。目前,大多數(shù)華爾街分析師對該股的評級為“持有”。

持懷疑態(tài)度的人認為,AT&T的戰(zhàn)略與其說是一個精心設計的長期計劃,還不如說是對近期問題的回應。股東咨詢公司ISS的高級顧問班尼特·斯圖爾特(Bennett Stewart)指出:“AT&T購買的是銷售增長,而不是產(chǎn)生有機的銷售增長。”

長期以來,反壟斷機構似乎不太可能允許AT&T收購另一家電話公司,因此該公司被迫尋求其他方面的收購。華爾街分析師克雷格·莫菲特(Craig Moffett)表示:“推動DirecTV交易的因素,從來不是對AT&T成功所需條件的分析,而是該公司被允許購買的東西,這是一種糟糕的策略。”

莫菲特甚至質(zhì)疑AT&T是否有必要擁有自己的內(nèi)容,他說:“這是否意味著他們計劃將時代華納的內(nèi)容獨家提供給AT&T?并非如此。在反壟斷審判期間,他們承諾不會這樣做。”他質(zhì)疑將華納的內(nèi)容與AT&T的分銷網(wǎng)絡相結合所帶來的協(xié)同效應,比如向擁有頂級套餐的無線用戶免費提供HBO服務。

莫菲特表示:“AT&T向消費者提供綜合服務的戰(zhàn)略迄今與提供簡單的折扣并無二致,并產(chǎn)生了毀滅性的影響。”莫菲特還懷疑AT&T能否實現(xiàn)其向投資者承諾的15億美元年度成本削減目標。AT&T首席財務官約翰·斯蒂芬斯(John Stephens)表示,這些節(jié)省成本計劃“仍是重要目標”。

另一位持懷疑態(tài)度的人認為,AT&T對這件事的思考還不夠嚴謹。過去曾為Verizon提供過咨詢服務的長期戰(zhàn)略顧問羅杰·馬?。≧oger Martin)說:“為了控制自己的命運而進行縱向收購并不一定是個壞主意。如果你能在上游或下游買入某個行業(yè)的一部分,并且在那里擁有競爭優(yōu)勢,那就無需猶豫。”關鍵是你能否收購一家擁有真正競爭優(yōu)勢的公司,“因為如果你做不到,它就會成為你脖子上的錨。”

馬丁很清楚,華納傳媒在內(nèi)容創(chuàng)建方面不可能擁有競爭優(yōu)勢。他表示:“其他企業(yè)的支出水平正在下降,這是史無前例的。”分析師估計,迪士尼今年將在內(nèi)容上花費210億美元,Netflix將花費150億美元,AT&T將花費140億美元。

馬丁問道:“如果你是AT&T,你會怎么做?你在內(nèi)容上的花費比Netflix和迪斯尼更少,而且你在5G上也無法超過Verizon。”他認為,答案是被夾在中間,而戰(zhàn)略權威邁克爾·波特(Michael Porter)曾將此稱為公司戰(zhàn)略上最糟糕的情況。

就連沃倫·巴菲特(Warren Buffett)也對進軍競爭對手如此之多的領域感到不安。他在最近的慈善活動上談及娛樂業(yè)時說:

“每個人都只有兩個眼球,他們有多少個小時的自由支配時間?可能每天有4個到5個小時。但在娛樂領域,有許多非常強大的參與者,他們會為吸引你的眼球而戰(zhàn)。眼球數(shù)量不會翻倍,但你有擁有很多資源的聰明人,他們想知道如何能再多吸引你半個小時的時間。”

巴菲特的結論是:“我不想親自參加這場競爭,這對我來說太難了!”

巴菲特想要避開的任何業(yè)務聽起來都不太有希望,但斯蒂芬森拒絕接受這位傳奇投資者的觀點。他承認:“人們每天只有16個醒著的小時,但我們還沒有填滿這16個小時。”他朝繁華的商業(yè)街對面的辦公室窗戶點了點頭,并稱當5G網(wǎng)絡支持自動駕駛時,交通將會變得輕松。

他說:“當大部分汽車都可以自動駕駛的時候,對于普通人來說,這就會增加額外兩個小時的可用屏幕時間,可以觀看更多視頻。”

更大的現(xiàn)實是,多年來電信行業(yè)所稱的“融合時代”的到來,這一事實令人頭暈目眩,更難把握AT&T的未來。

AT&T認為,未來幾乎所有數(shù)據(jù)(文本、位置歷史、CT掃描)都是數(shù)字化的,幾乎任何人、任何地點、任何時間都可以立即獲得這些數(shù)據(jù)。任何公司都可以啟動流媒體服務,任何消費者都可以觀看上面的內(nèi)容。這是個永無止境、不斷變化的環(huán)境,它是前所未有的。

當斯蒂芬森面對眾多懷疑者時,這一現(xiàn)實可能會讓他感到寬慰。如果他知道自己可以將華納傳媒的殺手級內(nèi)容與其他媒體公司沒有或可能擁有的東西結合起來,幾年后全美范圍內(nèi)的無線網(wǎng)絡將達到5G水平,他可能會得到進一步的安慰。

但其他三個無線網(wǎng)絡(或者兩個,Sprint和T-Mobile可能會合并)可以租用,在一個流動的數(shù)字世界,誰知道巴菲特所謂的“擁有大量資源的聰明人”會做什么?

不確定性、挑戰(zhàn)和競爭似乎都令人望而生畏。但是,采取不同的態(tài)度是可能的,也許是必要的。

斯蒂芬森的副手多諾萬說:

“這并不令人望而生畏,而是令人感到興奮。這是最好的時代,斯蒂芬森給這家公司最大的禮物就是知道人們認為這很難,認為我們可能是錯的。但是我們有這么多工具和武器,我們可以向全世界證明自己是對的,這就是我們的初衷。”

這是個樂觀、充滿希望的觀點。但多諾萬和他的老板知道,AT&T并不是唯一支擁有強大武器的內(nèi)容加分銷團隊。想想看,它讓人想起了某個中世紀奇幻系列中扭曲血腥的情節(jié)。除了AT&T,賭注都是相當真實的。