向海龍離職、王海峰上位,百度的兩個時代——搜索和AI(人工智能),正在加速交接。

5月17日,百度高級副總裁、搜索公司總裁向海龍宣布離職;5月31日,百度宣布任命高級副總裁王海峰為百度集團首席技術官,并繼續(xù)擔任AI技術平臺體系和基礎技術體系總負責人。

一下一上,用意明顯。

在錯失移動互聯(lián)網諸多機遇之后,百度希望直接從PC時代過渡到人工智能時代,并為此激進布局,目前百度AI已經形成了以百度大腦為核心,DuerOS、Apollo、智能云三架馬車的布局。其中,DuerOS負責守住搜索,Apollo押注未來,而智能云則在某種程度上承擔了變現(xiàn)的義務。

但三架馬車各有各的問題,押注DuerOS的小度音箱靠補貼獲取市場,可百度的IoT布局卻面臨小米、阿里這樣的強勁對手;自動駕駛遙遙無期,同時面臨政策風險;智能云發(fā)力較晚,只能在存量市場廝殺。

百度想要“以投入換增長”,但資本市場卻問百度要利潤。這要求百度既要保證業(yè)績的持續(xù)增長,又要平衡新業(yè)務投入和回報。目前來看,百度做得并不好。向海龍離職當天,百度發(fā)布的2019年第一季度財報顯示,當季營收未達預期,利潤由盈轉虧,這是2005年上市以來百度首個季度虧損。財報發(fā)布后的半個月里,百度市值跌去近三成。

留給百度AI證明自己的時間不多了。

四位關鍵先生

即便在陸奇離開之后,李彥宏公開表示自己從來沒有說過“All in AI”,但百度對于AI的重視早就眾所皆知。

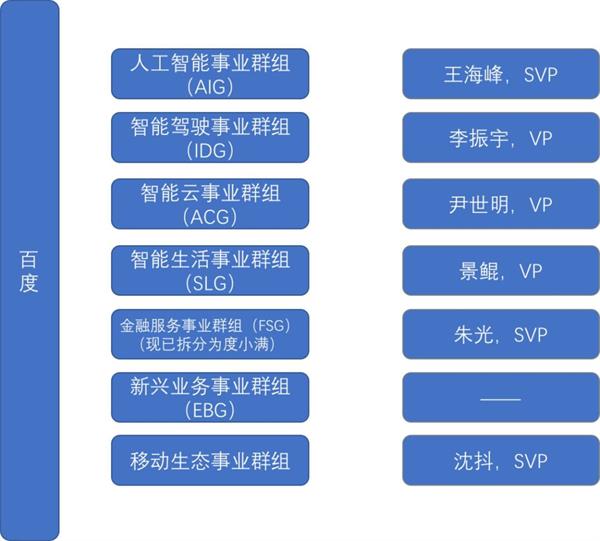

這種重視最直接的表現(xiàn)是公司組織架構的調整。2018年5月陸奇離開之后,百度的兩次組織架構調整有兩個大動作:搜索公司轉型為移動生態(tài)事業(yè)群組,而智能云事業(yè)部則升級為智能云事業(yè)群組,一升一降之間,百度轉型決心凸顯。

此番調整過后,百度形成了七大事業(yè)群組,這其中,四個群組業(yè)務重點都與AI有關——人工智能事業(yè)群組主要負責百度所有的AI技術研發(fā);智能駕駛事業(yè)群組負責汽車的智能駕駛;智能生活事業(yè)群組專注于DuerOS平臺與生態(tài)的建設及運營;智能云事業(yè)群組承載人工智能to B業(yè)務和云業(yè)務。

這和當初陸奇描繪的百度AI圖景高度一致。2017年百度開發(fā)者大會中,陸奇指出百度AI的發(fā)展路徑是平臺化和生態(tài)化,獲得商業(yè)回報的模式是“數(shù)據(jù)+算法+軟件+硬件”,達到用戶價值進而產生商業(yè)價值。

具體而言,百度AI平臺由百度大腦(Brain)和百度智能云(Cloud)兩個部分組成,AI平臺是發(fā)展應用層的基礎,百度的的AI能力也將通過AI開放平臺向開發(fā)者開放。在此基礎上,百度推出語音交互系統(tǒng)DuerOS和智能駕駛開放平臺Apollo,前者提供軟硬件一體化解決方案,后者幫助汽車行業(yè)及自動駕駛領域的廠商快速搭建一套屬于自己的自動駕駛系統(tǒng)。

如今,承擔AI業(yè)務的各個部門紛紛獨立,并且獲得更高的權重,足以看出百度的重視。

不僅如此,在百度內部,和AI相關的部門也成為“香餑餑”。“公司內部晉升,AI相關的肯定都要快一些,一個邊緣部門可能10個人有資格述職,只有1個晉升名額,但人家AI部門10個人述職,很可能會有8個人晉升。”百度中層員工王達告訴燃財經。

而為了鼓勵員工提高技術水平,“內部會有一些跟AI相關的比賽,一年一次或者兩次,獎金高得很。”一位百度員工告訴燃財經。

更重要的是,作為百度搜索代言人的向海龍離職,這在王達看來是百度告別搜索,All in AI的另一個表現(xiàn)。

百度組織架構示意圖整理燃財經

如今,王海峰、李振宇、景鯤、尹世明四人成為了百度AI再下一城的關鍵先生。這四個人中,王海峰的身份較為特殊。王海峰于2010年加入百度,現(xiàn)為百度Estaff成員,而Estaff代表百度最高決策層。同時,5月31日,王海峰被正式任命為百度CTO,在此之前,百度CTO位置一度空缺10年。本次任命之后,王海峰集百度CTO、AI技術平臺體系負責人和基礎技術體系負責人以及百度研究院院長為一身,可謂是百度AI的重量級人物。

其他人均是副總裁級別。李振宇于2007年加入百度,曾作為AI平臺部負責人運營“百度大腦”生態(tài);景鯤于2014年加入百度,在DuerOS平臺做出過不小的成績,被陸奇認為是最好的產品經理;尹世明于2016年加入百度,此前曾任蘋果大中華區(qū)企業(yè)部總經理和生態(tài)系統(tǒng)負責人。

他們將繼續(xù)負責在百度這塊土地上建起AI大廈,而這個大廈的地基便是百度大腦。

一個核心

據(jù)悉,2014年,“百度大腦”計劃便被視為百度未來5到10年決定性戰(zhàn)略計劃之一,為此百度還招募了Google Brain項目創(chuàng)始人吳恩達(Andrew Ng)負責百度大腦的研發(fā)工作。

五年以來,百度大腦完成了從1.0到3.0的進化:

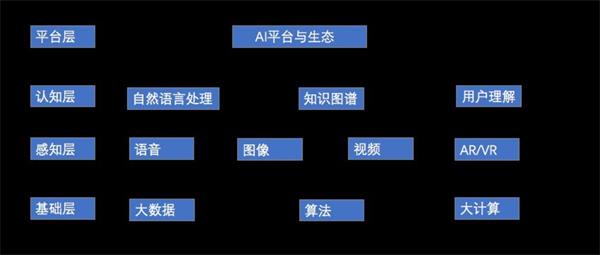

1.0階段,百度大腦主要完成基礎能力搭建和核心技術初步開放,即計算方法+計算能力+大數(shù)據(jù),這是百度大腦的基礎層,也是業(yè)內公認的AI三大支柱。

2.0階段,百度大腦形成了完整的技術體系,包括基礎層、感知層、認知層、平臺層等在內的完整技術布局,開放60多項AI核心能力。

3.0階段,百度大腦在業(yè)界首次提出“多模態(tài)深度語義理解”概念,形成從芯片到深度學習框架、平臺、生態(tài)的AI全棧技術布局,開放170多項AI能力。

其中,多模態(tài)深度語義理解包括數(shù)據(jù)的語義,知識的語義,以及圖像、視頻、聲音、語音等各方面的理解,它能讓機器聽清、看清,更深度地理解真實世界,進而更好地支撐各種應用。

以視覺語義化為例子。視覺語義化技術首先識別人、物體和場景,同時捕捉它們之間的行為和關系,通過時序化、數(shù)字化、結構化的方式形成語義知識,最終結合領域和場景進行智慧推理。

如今,百度大腦的技術包括圖像與人臉識別、語音語義技術、閱讀理解等,所有這些技術,在底層有一個共同的基礎,就是paddlepaddle,類似谷歌的TensorFlow。paddlepaddle是百度從2012年開始自主研發(fā)的深度學習框架,如今已經更新到paddlepaddle3.0,在該框架支持下,開發(fā)者可以實現(xiàn)零基礎門檻的快速應用平臺搭建。

百度大腦四層技術架構整理燃財經

百度AI開放平臺最新的數(shù)據(jù)顯示,目前百度大腦共開放了171項技術能力,實現(xiàn)24小時快速集成,開發(fā)者的使用量突破110萬。

在外部,百度大腦給各行各業(yè)賦能。比如結合百度的大數(shù)據(jù)、深度學習等技術,可以對充電樁設備數(shù)據(jù)進行采集、傳輸、存儲、分析,就可以實現(xiàn)設備監(jiān)測、故障診斷、預測性維保等。

在內部,百度大腦作為核心引擎驅動了DuerOS、Apollo兩大平臺。

DuerOS:咬住搜索

搜索是百度起家的地方,如今,百度搜索雖然依然是國內第一,但是在移動互聯(lián)網時代,用戶的搜索習慣直接在一個個APP中進行,這導致百度搜索很難達到中心化的入口效應,另外,搜狗、微博等公司搜索業(yè)務的競爭,給了百度不小的壓力。

“未來搜索技術不局限于電腦,直接可以集成在汽車、家用電器上面,甚至可以集成在公共設施上面。”百度離職的中層員工章飛告訴燃財經,“但百度之前一直沒有想明白未來搜索場景是什么樣子,沒有阿里對未來支付場景研究得透徹”。

直到2017年,當阿里、谷歌、小米混戰(zhàn)智能音箱時,百度才發(fā)力。“時間已經晚了,可能那個時候百度還沒有想明白最終目的是什么,只是看到別人做自己就做。”章飛表示。

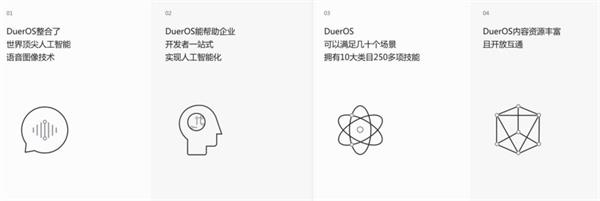

2017年百度AI開發(fā)者大會上,百度推出DuerOS,彼時百度傳達的訊息是DuerOS是AI時代的安卓,DuerOS包括智能設備開放平臺和技能開放平臺兩大方向。

智能設備開放平臺面向智能硬件廠商,提供分層式技術服務方案,目前包括核心接入組件、開發(fā)套件、參考設計三種類型,能夠滿足各個類型廠商不同層次的需求。

技能開放平臺面向內容提供商和服務提供商。DuerOS除了擁有原生的10大類別的100多項自有能力外,還將接入大量第三方資源和內容,如音樂、有聲書、新聞、娛樂等。

百度AI開放平臺官網顯示的DuerOS功能

2018年,景鯤進一步闡述了DuerOS的商業(yè)模式:DuerOS上的Skill Store類似于iOS上的App Store,與App Store類似,Skill Store有兩種變現(xiàn)方式:打造付費技能,或是技能內付費。

舉例來說,在DuerOS 3.0正式上線后,用戶下載某一應用時需要付費,這就屬于“付費技能”;當用戶在類似VIPKID、《凱叔講故事》這樣的應用中購買一個音視頻內容時,即為“技能內付費”。

依靠DuerOS百度推出了小度音箱等多種智能硬件。今年5月,景鯤公開表示,小度就是未來的搜索。用戶原來打開智能手機或者PC獲取信息,但是其實用戶獲取信息是不分時間和場合的,有時候我們就在車里,有時候就在家里。

為此我們看到,百度在智能硬件端不斷加碼。在智能音箱的價格上,百度調整的速度驚人。從2017年11月推出1699元的渡鴉,2018年3月推出599元的小度在家,到2018年6月推出89元的小度智能音箱,百度對智能音箱的調整速度快得驚人??梢娖洳挥嬂麧?、不惜成本,想在智能音箱市場站穩(wěn)腳跟的決心。

與此同時,2018年以來,小度系列硬件家族日益壯大,陸續(xù)推出小度在家、小度智能音箱、小度智能音箱Pro、小度語音車載支架、小度電視伴侶等產品。

不僅如此,百度已經和多家企業(yè)達成合作,目的是為了打造以DuerOS為核心的智能家居生態(tài),盡可能的搶占入口。

但百度優(yōu)勢并不明顯。與小米這樣通過投資建設生態(tài)鏈企業(yè)的形態(tài)不同,百度和阿里更傾向于通過和傳統(tǒng)家電企業(yè)進行合作來進行IoT生態(tài)布局。此前格力宣布和天貓展開IoT領域的合作,格力家電產品將接入天貓精靈。加上阿里在電商銷售渠道領域的優(yōu)勢,其對傳統(tǒng)家電企業(yè)的吸引力顯然要比百度更強。

很顯然,百度想通過DuerOS的開放以及足夠多的生態(tài)伙伴獲得更大的搜索場景。“有了更多的搜索場景,可以更多的占用用戶的時間,增加用戶粘性,有了流量跟現(xiàn)在一樣接商家廣告不也是變現(xiàn)?”章飛表示。但眼下,“現(xiàn)實的情況是小度的定位就是一個音響,與智能搜索差得還遠”。

不僅如此,對于百度而言,僅僅把搜索做好,只能保住現(xiàn)在的市值,而想要重回一線,百度需要找到搜索之外的東西。

Apollo:押注未來

搜索之外,百度重金押注無人駕駛。

2017年4月,百度發(fā)布“Apollo計劃”,宣布打造自動駕駛開放平臺。它想做自動駕駛界的安卓,成為自動駕駛產業(yè)中在開發(fā)者、整車廠、配件商、新車企等之間的最大撮合者。

根據(jù)Apollo官網顯示,百度已經有137家合作伙伴,這些合作伙伴包括地方政府、車企、創(chuàng)業(yè)公司以及在汽車產業(yè)鏈上的其他企業(yè)。

自動駕駛之于百度是希望。2018年百度開發(fā)者大會中,李彥宏表示,全球首款L4級量產自動駕駛巴士“阿波龍”量產下線,這表明百度并沒有停在“PPT造車”的階段。如今,阿波龍已經量產了100輛,他們發(fā)往了北京、廣州、深圳、平潭、雄安以及日本東京。

但與其說自動駕駛是百度的希望,倒不如說是野望。與Google的Waymo自己設計傳感器套件等不同,百度選擇了一種看上去更為省力的方法——將自動駕駛所需的硬件(激光雷達、視覺系統(tǒng)、雷達系統(tǒng)以及計算平臺的硬件等),基本都交給了合作伙伴,而自己則主攻軟件。

這讓百度迅速實現(xiàn)了“量產”,但也問題重重。地平線創(chuàng)始人余凱曾表示,未來要真正解決人工智能的應用落地,必須從軟件到硬件、軟硬一體。

余凱表示,通過地平線的實踐發(fā)現(xiàn),軟件和硬件之間配合不好就會出現(xiàn)分離,這種分離是以星期和月的速度往前迭代。“我們看到一個趨勢,在自動駕駛產業(yè)中,半導體廠商不僅僅只是做硬件,它們其實越來越多的往上層在走,越來越多的去構建軟件的架構。我們還看到另外一種情景,傳統(tǒng)的、過去只做軟件的玩家現(xiàn)在也朝著向軟硬一體的方向去走。比如說Google,之前主要是做軟件的,現(xiàn)在也朝著人工智能硬件、軟硬一體化去發(fā)展。”

目前來看,百度不具備軟硬一體化的能力,也沒有軟硬一體化的決心。而軟硬件分離,很可能給即將上路的自動駕駛車輛埋下安全隱患。

另一方面,百度的阿波龍雖然號稱已經實現(xiàn)了L4級別自動駕駛,但在封閉園區(qū)上實現(xiàn)L4級別的自動駕駛與在開放道路上實現(xiàn),難度完全不同。

一位百度Apollo平臺合作方相關人員表示,現(xiàn)在自動駕駛技術層面停留在2.5和3.0之間,而研究性則到了3.5。這意味著,想要實現(xiàn)可以大規(guī)模生產的無人駕駛車輛還需要很長的時間。

根據(jù)官方數(shù)據(jù),北京海淀公園的阿波龍小巴的滿載最高時速為20km/h,但是測試發(fā)現(xiàn)這輛車的最高時速被限制在10km/h,除了下坡溜車情況,這輛車也從未達到10km/h,且車輛也并未滿載,僅僅乘坐了不足6成。

有媒體報道,一輛阿波龍的成本大約在100萬,雖然百度表示阿波龍有客戶買單,但這樣高的成本,如何大規(guī)模量產并大規(guī)模商用是個難題,如此看來,阿波龍更像是百度的一場實驗。

另外,無人駕駛目前的商業(yè)模式有兩種,第一種是無人駕駛出租車,如美國谷歌旗下的Waymo就采取這種模式;另一種是無人駕駛貨車,比如在路上做運輸?shù)臒o人駕駛卡車、園區(qū)物流車,以及一些專用車如清潔車、校園自動售貨車。但前者受到法律的限制,后者應用范圍太小。

更何況,“交通涉及生命安全,一種交通方式的更新最少也得百八十年,一個企業(yè)承受不了時間的成本,輿論壓力、技術成本、政策限制”,章飛表示。

自動駕駛到底幾時落地沒人能說清,在一位百度中層員工看來,“自動駕駛更像是提升股價不得不做的投入。”對于公司而言,必須要考慮的是投入和產出比。因此,百度無人車近期傳出拆分的消息,雖然百度回應消息為不實,但多位投資人告訴燃財經,百度智能駕駛已經開始接觸外界資本。

但百度似乎錯過了最好的時機。“現(xiàn)在人才都走光了,融資已經晚了,2017年做這件事情最好。”一位無人駕駛領域投資人表示,按照現(xiàn)在阿波羅的情況,百度無人車業(yè)務估值大概在50-100億美元之間。

智能云:承擔變現(xiàn)

作為百度AI三駕馬車之一,智能云是唯一可以帶來收入的業(yè)務。

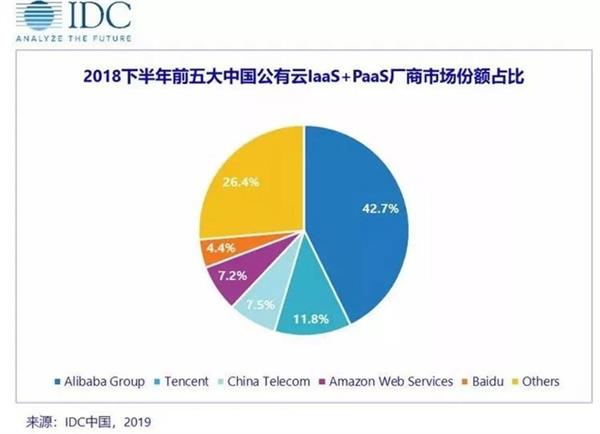

全球權威咨詢機構IDC發(fā)布的《中國公有云服務市場(2018下半年)跟蹤》顯示,2018年第三季度和第四季度,從IaaS+PaaS整體市場份額來看,前五名的云服務商分別為阿里云、騰訊云、中國電信、亞馬遜AWS和百度智能云。

其中,在PaaS層面,百度智能云營收同比增速超過410%,在所有廠商中增長最快。市場份額下半年位列第五,其中在Q4排名第四,已坐穩(wěn)國內云服務商第一陣營。

同時,在2018年第四季度,僅有騰訊云和百度智能云實現(xiàn)了營收翻番,百度智能云更是首次公布數(shù)據(jù)就加入了單季營收“十億俱樂部”。

百度副總裁、百度智能云總經理尹世明如此解釋百度的增長。“我們的云與眾不同,我們叫百度智能云。我們認為未來的云計算會進入Cloud2.0時代,不僅僅簡單是以計算為核心的變化,而是一個關于人工智能的思維模式的巨大變化。”

具體而言,百度智能云是面向企業(yè)級市場的智能云計算服務平臺,以ABC(A就是AI,人工智能;B就是Big Data,大數(shù)據(jù);C就是Cloud Computing,云計算)三位一體為發(fā)展戰(zhàn)略,為各行業(yè)智能化轉型提供解決方案。

但百度智能云不得不面對的現(xiàn)實是,其發(fā)力時間晚于阿里云7年,騰訊云3年。

從全球的綜合排名來看,公有云廠商前五名分別是AWS、微軟、谷歌、阿里云和IBM,AWS以其無可撼動的市場占有率,在全球保持領先地位,而阿里云則是進入全球前五名的唯一國內云服務商。

2018年亞馬遜、微軟和谷歌三家合計占市場份額超過60%。在公有云這個賽道上,已幾乎沒有其他選手什么事。

這意味著百度似乎只能依靠價格戰(zhàn)的方式從前五強中搶奪市場蛋糕。但實際上不管是阿里云,還是谷歌云也都在大打價格親民牌。盡管百度云跟隨其后,但是這一招的成效有待驗證。

好在5G時代即將帶來,云計算市場或許會有重新洗牌的機會。

百度命系AI

不難發(fā)現(xiàn),百度AI的大部分商業(yè)模式是以to B為主。

而AI本身并不包含直接的解決方案,其目標是替代人類實現(xiàn)識別、認知、分類和決策等多種功能,這使得AI必須融入各行各業(yè),深度改造已有產業(yè)才能創(chuàng)造價值。換句話說,AI技術是“大腦”,沒有四肢就無法獨立行走。

這種“賦能”特性,進一步導致目前AI公司的主要商業(yè)模式是to B提供技術產品或服務,AI公司的客戶是行業(yè)里掌握場景的企業(yè)客戶。“百度的問題在于業(yè)務場景沒有找到,百度不缺技術,缺業(yè)務leader。”一位AI行業(yè)從業(yè)者表示。

而相比能快速形成規(guī)模效應的to C互聯(lián)網公司來說,to B天然又是一個快不起來的生意。這意味著短期內,AI無法為百度帶來更多的現(xiàn)金流。

而于百度而言,過去這家公司已為AI投入巨大。2017年,李彥宏公開表示,過去幾乎每一年,百度都在研發(fā)上有上百億的投入。“這大概占百度總收入的15%。這個比例在中國500強里絕對是排第一的,無人能出其右。”

但市場要的是利潤,AI到底能產生怎樣的化學反應,資本市場仍處于觀望態(tài)度。2018年百度AI開發(fā)者大戶中,主會場面向舞臺的前排中間位置,是分析師落座區(qū),從分析師區(qū)域的滿座率看,資本市場也十分關心百度之后有關AI的戰(zhàn)略布局思考。

百度則需要平衡——既要解決營收的持續(xù)增長,又要平衡新業(yè)務投入和回報。這就可以理解,李彥宏重新握住百度方向盤后,展示出了更加務實的、更講究落地的,完全不同于陸奇的AI圖景。這在某種層面意味著,在接下來的時間內,百度AI平臺的負責人們,可能將要背上更加商業(yè)、實際的考量。

但AI變現(xiàn)之路遙遙無期,倘若在企業(yè)的生命周期內,它不能為百度帶來爆發(fā)性增長的話,僅僅依靠搜索和信息流,百度或許再也不能回到當初的巔峰時刻。

*應受訪者要求,文中章飛、王達均為化名